Financement immobilier 2025 : méthode, PTZ, dossier (Val-de-Marne & Seine-et-Marne)

Ce guide s’adresse à tout ceux qui préparent un financement immobilier Val-de-Marne et présente une méthode 2025 pour définir une mensualité soutenable, préparer un dossier solide, comprendre le PTZ (neuf/ancien) et organiser le calendrier bancaire. Mon accompagnement au cas par cas couvre tout le financement immobilier Val-de-Marne : méthode, PTZ, dossier et délais.

Dernière mise à jour : Septembre 2025

Financement immobilier Val-de-Marne : la méthode 2025

Sommaire

- 1. Définir une mensualité soutenable

- 2. Apport et coûts à anticiper

- 3. PTZ : l’essentiel à retenir

- 4. Dossier béton : les pièces clés

- 5. Parcours et délais usuels

- 6. Cas d’usage concrets

- 7. Ce que je fais pour vous

- 8. Erreurs à éviter

- 9. FAQ

Méthode de financement immobilier – Val-de-Marne / Seine-et-Marne

Référence locale basée sur cas réels (Noiseau, Sucy, Émerainville) : étapes, pièces, PTZ, lissage et délais pour 2025.

1. Définir une mensualité soutenable

Respect du cadre HCSF + reste à vivre confortable

Les banques s’appuient sur un cadre prudentiel avec un taux d’endettement cible autour de 35% et surtout sur le reste à vivre : la somme qui vous reste après paiement de toutes vos charges. Règles HCSF (Banque de France)

Ma méthode :

- Revenus nets × 35% = mensualité théorique

- Vérification du reste à vivre selon la composition familiale

- Intégration de tous les coûts

Intégrer tous les coûts dans votre budget

| Type de coût | Description | À retenir |

|---|---|---|

| Frais d’acquisition | Notaire, droits d’enregistrement, débours | Globalement plusieurs % du prix (ancien) |

| Garantie | Caution ou hypothèque | Modalités et coût variables selon l’établissement |

| Assurance emprunteur | Généralement exigée par les prêteurs | Comparer garanties et coût (équivalence de niveau) |

| Travaux | Rénovation / amélioration | Budget séparé recommandé |

| Coussin de sécurité | Marges pour imprévus | Évite les tensions de trésorerie |

Note terrain — Profils variables

J’appuie le reste à vivre avec un historique bancaire propre et des justificatifs de revenus bien rangés. Évitez les mouvements atypiques le mois du dépôt.

2. Apport et coûts à anticiper

Constitution de l’apport

L’apport peut provenir de : épargne, donation familiale, vente précédente, participation aux bénéfices, PEL/CEL.

Note terrain — traçabilité

Pour les apports issus de dons ou de l’étranger, je fournis un dossier d’origine des fonds clair (relevés, attestations) avant dépôts en banque. Les réponses sont plus rapides.

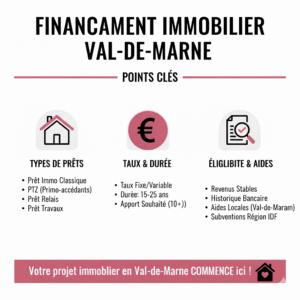

3. PTZ : l’essentiel à retenir

Critères d’éligibilité

- Résidence principale uniquement

- Conditions de ressources selon zone

- Premier achat ou non-propriétaire depuis 2 ans

Neuf vs Ancien avec travaux

- Neuf : part financée dépend de la localisation (zones)

- Ancien + travaux : travaux représentant une part substantielle et visant une amélioration réelle (énergie, confort, sécurité)

Lissage des prêts

Le PTZ peut comporter un différé. On lisse avec le prêt principal pour une mensualité stable.

Mon rôle : pour votre financement immobilier Val de Marne je vérifie votre éligibilité PTZ, le lissage et je simule le montage optimal. PTZ (fiche officielle Service-Public)

Note terrain — PTZ ancien

Je refuse les devis « global forfait ». Il faut un détail par poste (énergie/sécurité/confort) + devis signés avant dépôts.

4. Dossier béton : les pièces clés

Identité & situation : CNI/passeport, livret de famille/PACS, justificatifs de domicile

Revenus & emploi : contrats/statuts, 3 bulletins de salaire, avis d’imposition, attestations si besoin

Bancaire : relevés 3 derniers mois tous comptes, épargne/placements, tableaux de crédits en cours, charges récurrentes

Projet : compromis signé, DPE, devis travaux (si PTZ/travaux), justificatifs d’apport (origine des fonds)

Checklist supplémentaire (94/77) — souvent demandée par les études notariales :

- Attestation origine des fonds + justificatifs

- DPE signé + diagnostics à jour

- État civil complet (+ régime matrimonial/PACS)

- Devis détaillés (si PTZ ancien) avec postes énergie / sécurité / confort

Cette approche évite les refus et fluidifie un financement immobilier Val-de-Marne auprès des banques locales.

5. Parcours et délais usuels

- Avant la recherche (J-60) : faisabilité, attestation, critères

- Compromis (J-45) : dépôts dossiers, relances, négociation

- Accords (J-30 → J-15) : analyse & choix

- Offre (J-15 → J-0) : réception + 10 jours légaux, retour signé

- Notaire : libération des fonds, signature définitive

Note terrain — offre & notaire

On cale la date notaire dès les premiers accords, car le délai légal de 10 jours décale mécaniquement la signature.

6. Cas d’usage concrets (secteur Val-de-Marne / Seine-et-Marne)

Cas #1 — Primo-accédant (appartement), Val-de-Marne — M. T. (vente actée été 2025)

Contexte : recherche d’un appartement 200–250 k€ (résidence principale).

Point dur : apport élevé détenu à l’étranger → banques frileuses / traçabilité.

Démarche : vérification origine des fonds + transfert sécurisé, dossier standardisé et complet.

Montage retenu : prêt principal adapté au profil ; pièces et justificatifs rangés pour lecture rapide.

Décision : accord en ~3 semaines, vente signée été 2025.

Note terrain : apports étrangers = anticiper justificatifs de provenance + délais de transfert (on cale le calendrier dès l’étude).

Banque de réseau : décision sous ~3 semaines, offre modulable.

Cas #2 — Ancien + travaux (maison), Noiseau — Famille M. (2025)

Contexte : coup de cœur pour une maison à rénover ; conservation de l’appartement actuel (mis en location).

Points durs : gros travaux → besoin de devis décomposés ; prise en compte prudente des loyers.

Démarche : devis signés par postes (énergie / confort / sécurité), phasage des décaissements ; étude du taux d’endettement global avec loyer projeté.

Montage retenu : prêt principal pour la RP + maintien du crédit existant ; décaissements alignés sur l’avancement des travaux.

Décision : validation bancaire après réception des devis détaillés ; mise en location de l’appartement et lancement des travaux.

Note terrain : pour l’ancien + travaux, j’écarte les devis « global forfait » → les banques exigent le détail par poste (montants, surfaces, objectifs d’amélioration).

Dossier instruit auprès de banques de réseau locales ; offre modulable retenue.

*Cas réels documentés (offres signées). Les éléments sont datés et non reproductibles à l’identique : chaque financement dépend du profil, du projet et des conditions du moment.*

7. Ce que je fais pour vous

Étude de faisabilité

Analyse complète, simulation personnalisée, attestation pour vos recherches.

Montage financier

Optimisation assurance emprunteur, choix de garantie, intégration PTZ si éligible, négociation des conditions.

Coordination jusqu’à signature

Respect des délais, interface banque/notaire, accompagnement jusqu’au déblocage.

8. Erreurs à éviter

Se focaliser uniquement sur le taux

Comparez aussi : frais de dossier, conditions de remboursement anticipé, modularité.

Négliger la préparation du dossier

Un dossier complet obtient des réponses plus rapides et de meilleures conditions.

9. FAQ — Vos questions fréquentes

Honoraires calculés en pourcentage du prêt, uniquement en cas de succès. Le gain de temps et les conditions obtenues compensent généralement ce coût.

Les délais varient selon les banques et la complexité du dossier. Un dossier bien préparé accélère généralement le processus.

Oui, un changement est possible selon la réglementation en vigueur. Je vous aide à comparer et négocier.

Télécharger votre Check-up financement

Recevez ma check-list complète pour préparer votre dossier bancaire et maximiser vos chances d’obtenir les meilleures conditions.

Télécharger Check-up financementVotre projet mérite un accompagnement sur-mesure

Conseillère en immobilier et courtière en financement, je vous accompagne dans toutes les étapes de votre financement immobilier sur le Val-de-Marne et la Seine-et-Marne.

Besoin d’un avis rapide sur votre financement immobilier Val-de-Marne ? Prenons 20 min pour cadrer votre dossier.

Prendre RDV07 68 18 76 16 — stephanie.larose@iadfrance.fr

Voir aussi : Prix immobilier Noiseau 2025

Note de transparence : Les règles évoluent régulièrement. Ce guide expose une méthode ; les décisions se prennent dossier par dossier.